マンション売却の理由としてよくあるのが、離婚に伴う売却です。統計によると5年以内に離婚する人の割合が最も多く、つまり離婚時点でまだ住宅ローンがたんまり残っているケースが多いのが苦しいポイントです。

離婚に際してきちんと自宅の処遇について話し合って穏便に売却できるケースもあれば、片方が住み続けて住宅ローンに苦しむケース、あるいは住み続けた片方がローン滞納して連帯保証人である元妻(元夫)の方に請求が来る……という悩ましいケースなど色々あります。

この記事では、それぞれのケースで離婚後にどうマンションを売却すべきかまとめていきます。

スポンサーリンク

はじめに|住宅ローンが完済できるかどうかを確認

離婚は統計上、結婚から5年以内の30代の離婚率が最も高く、マンションをまだ購入したばかりで住宅ローンがガッツリ残っているケースが目立ちます。

まず前提の話ですが、離婚に際して自宅マンションを売却する時は、住宅ローンが完済できるかどうかがポイントになります。住宅ローンはマンションの売却資金で完済する人がほとんどです。なのでまずは、マンションがいくらくらいで売れそうか、査定(見積もり)に出すのが先決です。

ネットの一括査定サービスを使えば、大手も中小も含めて複数社に一斉に査定依頼を出せるので、何社でも手間はかかりません。もちろん、査定だけであれば無料なのでコストもかかりません。

一括査定サービスは色々ありますが、一つおすすめするなら大手の「イエウール」です。

査定依頼がわずか60秒で終わるという手軽さもありますが、大手と地元密着の両タイプの不動産会社に査定を出してくれます。

公式HPイエウール

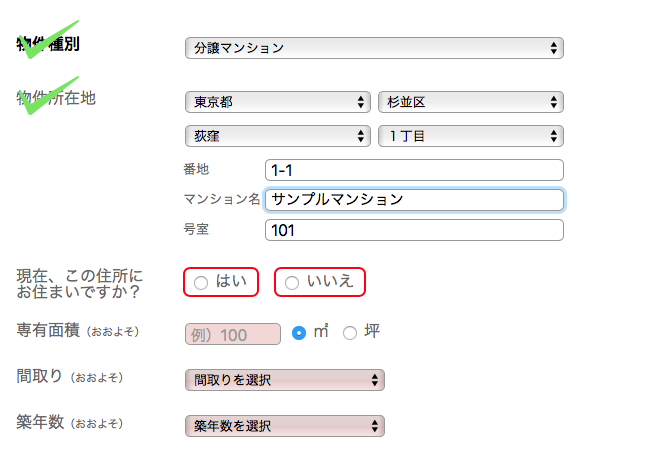

入力も超簡単で、マンション情報を入れるだけですぐに査定開始できます。

もちろん無料で査定依頼できます。まずは早めに見積もりを出してもらって、マンションを売却したら住宅ローンが完済できるのかどうか確かめてください。

-

-

マンション売却するなら査定から!一括見積もりの依頼方法と注意ポイント

マンションを売却したいとき、まず最初にすることは査定に出すことです。査定依頼を出して見積もりを出してもらい、今のマンショ ...

続きを見る

住宅ローンを完済できる場合は素直に売却

マンションの売却資金でローンの残債を完済できる、あるいは、売却資金だけでは足りないけど手持ちの貯金を足せばローン残債を完済できる。こうしたケースであれば話は早いです。

ローン完済が可能であれば、流れとしては通常通りに不動産会社に依頼して売却活動すればOK。夫婦がコミュニケーションを取っているうちに一緒に動いた方がいいです。簡単な流れは後述します。

住宅ローンを完済できない場合の対策

問題はこちら。離婚によって(マンションを売ったとしても)住宅ローン完済が困難になった場合です。

離婚しても連帯保証人は解除されない

夫が独り身になって返済困難になるケースもありますが、それ以外によくあるのが別れた夫がローンを滞納したおかげで連帯保証人である元妻側に請求が来るケースです。

ここで注意ですが、一度連帯保証人になってしまうと、たとえ離婚しても連帯保証人が外れることはありません。妻を連帯保証人としてローン契約を結んでいた場合、たとえその後に離婚しても元夫・元妻ともにローン返済義務が残ります。これは、あくまで2人の人間が金融機関と結んだ契約内容のため、夫婦であるか否かは関係ないためです。

つまり、仮に離婚した夫がその後に住宅ローン返済を滞納すれば、離婚後も元妻が責任を負うことになります。

もし、どうしても妻側(あるいは夫側)が連帯保証人を解除したい場合、考えられる選択肢は以下2つ。

連帯保証人を解除するには

- そのマンションに住み続ける方が住宅ローンを借り換える

- 親戚など代わりの連帯保証人を用意する

まず1つは、一方がそのマンションに住み続け、住宅ローンを新しく借り換えることです。ただし、現時点のローン残債も借り換えローンの審査に影響するので、審査は厳しくなるのは言うまでもありません。

もう1つは、親戚などから代わりとなる連帯保証人を用意することです。しかし、このケースはそれなりに経済的信用のおける人物でないと金融機関が認めてくれないので、ハードルは高めです。

いずれにせよ、一度なってしまった連帯保証人はそう簡単に解除できないことは、本来ならマンション購入時によく理解しておくべきことです。

住宅ローン返済が困難な場合の通常の流れ

さて、元夫であろうと元妻(連帯保証人)であろうと、住宅ローンの返済ができなくなると以下のような流れになります。

住宅ローン滞納すると……

- 金融機関から督促状が届く

- 保証会社が代位弁済する

- 自宅差し押さえから、競売にかけられる

住宅ローンを滞納すると、まず金融機関から督促状が届きます。

それを無視し続けると、住宅ローンを組む際に依頼した保証会社が代理で金融機関に返済します。その後、その保証会社から元夫婦に請求がきます。この時点で分割請求ではなく、一括返済に切り替わります。

当然、一括請求されても払えるわけないので、自宅マンションが差し押さえられて、裁判所の元で競売にかけられます。競売での売却資金が住宅ローンの残債に充てられ、それでも足りない分はその後も分割返済が続くことになります。

ローン返済が厳しいときに最も推奨されるのは「任意売却」

以上がローン返済不可になったときの一般的な流れですが、実際には競売にかけられる前に「任意売却」という特殊な方法でマンションを売ることができます。

結論を言っておくと”競売に出すくらいなら任意売却した方が高値で売れることが多いのでマシ”です。

任意売却についてはメリットデメリット含め後述します。

離婚時、住宅ローン完済可能な場合のマンション売却の流れ

まず不動産会社で査定金額を出してもらい、売却資金なりで住宅ローンを完済できそうであれば、以下の流れで売却活動をします。

マンション売却の流れ

- 査定する

- 不動産会社を選ぶ

- 媒介契約を結ぶ

- 売却活動を行う

- 申込&契約をする

- マンションを買主に引き渡す

もっと詳しくは下記ページにて▼▼

ただし、離婚ケースで通常の売却と異なる点は、売却価格と引渡し日を明確に決めておくということです。

なぜなら、離婚後は夫婦の経済的事情などが異なるので、売却過程で揉めるリスクがあるからです。

売却価格を決めておく

マンションを売却するときには、売り出し価格の設定が重要です。しかし、離婚時の売却に関しては、マンション売却の下限価格を決めることが最も重要になります。

たとえば、査定価格が3,000万円のマンションであれば、通常は少々強気に3,280万円ほどで売り出して様子を見ることが多いです。そして、集客状況や検討者の反応などを見て、少しずつ価格を下げるという流れです。

しかし、離婚時は夫と妻では経済事情が異なります。

仮に、マンションを売却して、その売却益を夫婦間で分割するとします。妻が専業主婦であり、夫が会社員であれば、妻は今後のために少しでも高く売りたいと思うかもしれません。

そうなると、3,280万円で売り出して、仮に「3,000万円なら買う」という検討者が現われても、値下げして売るかどうかの意見が夫婦間で分かれるかもしれません。

そうなると、検討者への返答期間が長くなり、検討取りやめになるリスクがあるのです。そのため、あらかじめ「この価格以下であれば売らない」という下限価格を決めて、売却活動することが重要です。

関連マンション売却は価格設定が超大事!価格変更のタイミングと戦略

引渡し日を決めておく

また、引渡し日も予めしっかり決めておく必要があります。これも売却価格を決める理由と似ていて、夫婦間で今後の生活状況が異なるからです。

たとえば、一刻も早く売却したいと思っている夫と、期間は問わないのでできるだけ高く売りたい妻であれば、引渡し日の考えが異なります。

そうなると、前項と同じように検討者が現われても、売主としての結論を中々出せません。それは結果的にマンションの売却が遅くなるというリスクにつながるのです。

関連記事中古マンション売却の決済日(引渡し日)の準備と流れ|手続き手順、必要なもの

スポンサーリンク

マンションの名義が「単独名義」か「共有名義」かによって注意点が変わる

また、マンションを売却するときには、そのマンションが「単独名義」か「共有名義」かによって、売却の難易度が変わってきます。

これは、前項の「売却金額を決めておく」「引き渡し日を決めておく」という点にもつながるので、しっかりと理解しておく必要があります。

単独名義とは

単独名義とは、夫か妻のどちらか一方が名義人になっている状態のことです。

マンションの売却益は単独名義であっても、夫婦それぞれに分与されます。例外もありますが、夫がお金を全額出していたとしても、基本的には結婚後の財産については夫婦2人の共有資産と見なすからです。

仮に、妻が専業主婦で生活費は夫が全て出していたとしても、生活が成り立っているのは妻の力も大きいです。そのため単独名義であっても財産は分与するというわけです。

共有名義とは

共有名義とは、そのマンションを夫と妻で一緒に所有しているということです。

(※もちろん夫婦だけでなく、親子で共有名義、相続などでは兄弟で共有名義というケースもあります。ここでは夫婦の共有名義を前提に解説します)

名義割合は、一般的にはマンション購入時の支出額の割合で決まります。ただ、登記時に持ち分割合は決めるので、たとえば「夫50%:妻50%」や「夫70%:妻30%」のように、ある程度は自由に決めることができるのです。

共有名義の売買取引は、「共有者全員の同意と承諾が必要である」という点で注意が必要です。

例えば、単独名義の場合は原則名義人の1人が売買契約に署名・捺印しますが、共有名義の場合には夫婦どちらの署名・捺印も必要です。

必然的に、共有名義の売却は単独名義のときよりも、売却過程で「揉めるリスク」が高いと言えます。

だからこそ、上述した「売却金額を決めておく」「引き渡し日を決めておく」という点は特に重要になるので、その点は理解して売却活動に臨みましょう。

【ちなみに】夫婦共有名義の場合、節税効果で有利になる

夫婦共有名義で購入したマンションは、売却時に税金の面で有利になります。

通常、マンションを売却した場合、売却益(購入時の価格と売却時の価格差=利益)が3000万円以下の場合は税金がかかりません。3000万円の特別控除というものがあり、売却利益が3000万円以下の場合に適用されるからです。

(※売却利益が4000万でも、3000万分は控除されるので税金がかかるのは1000万分に減らせる)

そして、この3000万特別控除は各1人ごとに当てられるため、夫婦共有名義の場合は2人分の6000万円が控除になるのです。節税の面で6000万円の控除は非常に大きいですね。

離婚時、住宅ローン完済ができない場合の「任意売却」の流れ

契約者、連帯保証人を含め、マンションを売っても住宅ローンが完済できそうにない場合は、通常は強制差し押さえから競売にかけられます。しかし競売はその性質上、市場価格より2〜3割程度安い売却になるケースが多いので可能なら避けたい最終手段。

そこで住宅ローンが返せない時の救済策になるのが「任意売却」という方法です。

任意売却とは? メリットとデメリット

任意売却とは、住宅ローンが完済できなくても不動産を売却できる方法です。通常、不動産を売るには住宅ローンの完済が絶対条件ですが、任意売却だけは完済できなくても売却できます。

では、任意売却と通常の売却で何が違うのかというと、売却方法(手順)としてはほぼ変わりません。基本的に不動産会社に依頼すれば、あとは不動産会社が広告を打って通常通りに売却を進めてくれます。

ただし、売り出し金額などの設定は基本的に金融機関が決定権を持ちます。任意売却はいわば、金融機関のローン回収のための売却なので当然です。

売主の意向が通らないという点では通常の売却と違いますが、基本的に金融機関も少しでもローン残債を回収するために高く売ろうとするので、売主との利害は一致しています。基本的に普通の売却なので、競売より高値で売れるケースが多いです。

任意売却が通常の売却と大きく違う点は、「個人の信用情報に任意売却の履歴が登録される」という点です。要するに、あなたの金融関係の信用情報に一つの「キズ」が付くことになります。これが任意売却の大きなデメリットです。

ひとたび信用情報にキズが付くと、クレジットカードや各種ローンの審査には基本通らなくなります。任意売却の履歴は「ローンが返せなかった過去あり」という烙印なので、金融機関が融資を渋るのは当然ですね。

ただし、信用情報のキズは一生消えないわけではなく、任意売却の場合は5年〜8年程度で消えるとされています。なので、5年程度はカードやローンが利用できないのを我慢できれば問題ありません。

任意売却の基礎知識まとめ

任意売却とは、住宅ローンが完済できなくてもマンションを売却できる方法。

- 【メリット】住宅ローンが完済できなくても売却できる上、競売より高く売れる可能性が高い

- 【デメリット】個人の信用情報に履歴が残る。5年〜8年程度はカードやローン審査に通らない可能性大

任意売却を進める流れ

任意売却は、自宅が競売にかけられて入札が始まる前までに売却完了できればOKです。最悪、競売が決まってからでも、入札までに売却を間に合わせれば任意売却で売り払うことが可能です。

ただし、もちろんそう簡単に買い手が見つかるとは限らないので、住宅ローンが返せないと分かったら早い段階で任意売却に移る意思決定をしましょう。

任意売却を決意したら、まず不動産会社(または不動産コンサルタント)にその旨を相談します。任意売却を始めるには債権者となっている全ての金融機関の承認が必要なので、不動産会社から交渉してもらいます。

金融機関の承認がもらえれば、任意売却のスタートです。ここからは基本的に金融機関と不動産会社が事を進めます。前述しましたが、通常の売却と違い、売り出し金額などの決定権は金融機関が持つので、売主はあとはお任せするだけになります。

無事に競売が始まるまでに売却できれば、売却金額が住宅ローンの残債に充当されます。そして勘違いされがちですが、それでも足りなかった分は、売主が今後も返済していくことになります。

仮にローン残債が2000万ある状態で、マンションを1500万で任意売却すれば、残りは500万。この500万はチャラになるわけで決してなく、しっかりと借金返済が続きます。

ただし、残りの借金の返済額・返済期間・金利などは売主の経済事情を考慮のうえ、無理のない範囲で金融機関が決めてくれるので過度に心配することはありません。

住宅ローン返済できない時の任意売却とは?メリットデメリットと注意点【中古マンション】

まとめ

離婚時は精神状況も疲弊しているので、実務的なことが後回しになりがちです。ただ、自宅マンションの処遇だけは、なるべく夫婦のコミュニケーションがしっかり取れるうちに方針を決めておくべきでしょう。

売却の成否で数百万、数千万のお金が変わってきます。また後々ローン返済が苦しくなる見込みであれば、差し押さえ/競売の未来が来る前に任意売却の意思決定もしなければなりません。

また、とくに妻が連帯保証人になっていた場合、離婚した後でも責任が外れるわけではないので注意しましょう。

【追伸】自宅マンションがいくらで売れそうか把握していますか?

マンションの売却を検討しているのであれば、まず最初にすることが「査定に出す」ことです。自分のマンションがおおよそどの程度の価格が付くのか分からないと、住宅ローンや住み替えなど計画が立てられません。

査定は無料でできるので損することはないですが、一応マンションを査定してもらうときのポイントが2つあります。

まず複数の会社に査定依頼して「比較」をすること。

大手と中小のどちらにも査定してもらうこと。

まず、査定依頼は必ず複数社に出すこと。不動産会社によって付ける価格はバラバラなので、それを並べて比較することで相場感が見えてきます。最低でも4社以上には査定してもらいましょう。

そして、査定は大手だけでなく中小にも依頼すること。大手は抱えるデータ数も多いですがマニュアル化されているので機械的に数字を出しがちです。対して地元密着の中小は”狭く深く”であり、地元におけるより細部の内情まで熟知しているので大手には見えない面まで査定に反映してくれます。

近年は、大手も中小も含めて複数社に一括で査定依頼できる「一括査定サービス」があるので、わざわざ複数社にコンタクトする必要はありません。

例えば一括査定サービスの大手「イエウールでは、最大6社への査定依頼がわずか60秒で終わります。

公式HPイエウール

もちろん完全無料です。ひと昔前からは信じられないほど便利な時代になりましたね。

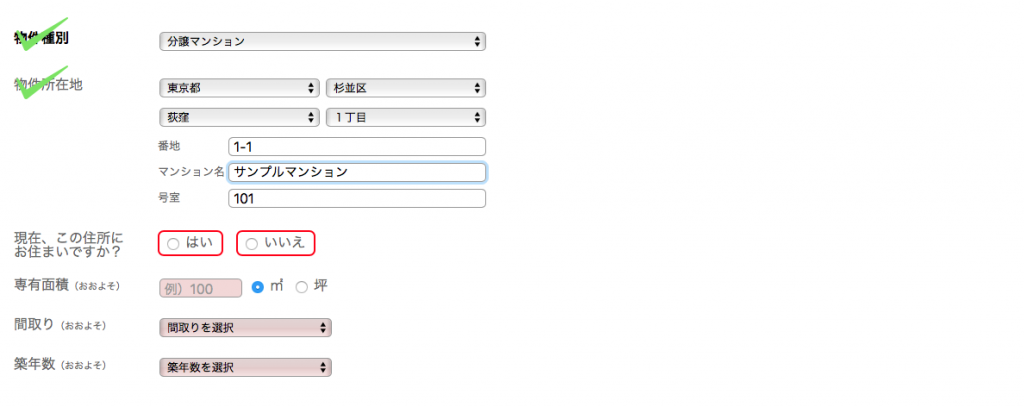

入力も超簡単で、マンション情報を入れるだけですぐに査定開始できます。

もちろん全国対応しているので、地方の人でも安心です。提携している大手中小合わせて最大6社の対応可能な不動産会社を自動で選択して見積もりを出してくれます。

マンションの目安価格が分からないと売却するもしないも判断できないので、まずはサクッと査定してもらうことから始めましょう。

マンションバブルの崩壊が不安な人は、現在の自宅マンションの価値がどうなっているか把握しておけば、今後取るべき行動も判断しやすくなると思います。