住宅ローンが返済できないときの「任意売却」という選択肢

失業、離婚、病気などの事情により、住宅ローンの返済が不可能になってしまうケースは実は結構多いです。そんなとき、「任意売却」によって自宅を売り、返済に充てるという選択肢があるのをご存知でしょうか?

まずは基本知識からおさらいしましょう。

通常、住宅ローンが返済できずに繰り返し延滞すると、債権者からの幾度かの通告を経て、最終的には自宅が差し押さえられ、裁判所にて「競売」にかけられてしまいます。強制的に自宅が売却され、当然ながら強制退去も余儀なくされます。その後、競売で売却した資金が住宅ローンの返済に充てられます。

この競売は、市場価格より2〜4割程度安く落札されるのが普通です。なので、少しでも高く売却して返済に充てたい債務者には不利な売買取引になります。

「でも……返済できないんだから競売にだされても仕方ない……」

と思われがちですが、実は住宅ローンが返済できない時には競売よりももう少し好条件で売却できる可能性がある「任意売却」という方法があります。

通常ならマンションをはじめとする不動産の売却は”住宅ローンの完済”が必要条件です。しかし、任意売却という特殊な売却方法だけは、ローンの残債があっても売却することが可能になるのです。

任意売却は、自宅が競売にかけられる前であれば、債権者(保証会社などの金融機関)に承認を得てから不動産会社に依頼することで実行可能です。売却方法的にも通常の売却とほとんど同じなので、特別な手間がかかることもありません。ほぼほぼ不動産屋さんが進めてくれます。

しかし、任意売却は住宅ローン残債ありで売却できるというメリットがあるぶん、当然ながらデメリットもあります。それでも結論から言えば、競売にかけるくらいなら任意売却を選んだ方がいいと言えるでしょう。

この記事では、

- 任意売却のメリットとデメリット

- 任意売却の注意点

- 任意売却の進め方

についてまとめていきます。

住宅ローン返済の目処が立たずに困っている人は参考にしてみてください。

事前知識まとめ

任意売却とは……

- 住宅ローンが返済できない時の”特殊”な売却方法(競売よりマシな方法)

- 競売にかけられる前に、債権者に交渉後、不動産業者に依頼することで実行可能

- 売却方法(手順)としては通常の売却と変わらない

- ただし、通常の売却にはないデメリットもある

任意売却のメリット3つ

任意売却のメリットは大きく3点あります。

- 住宅ローンの残債があっても不動産を売却できる

- 競売より高値で売却できるケースも多い

- 仲介手数料・固定資産税など諸経費を売却代金から払うことが可能

(おまけ:近隣住民に知られずに売却することも可能)

それぞれ説明を加えます。

1. 住宅ローン残債があっても不動産を売却できる

まずは何と言っても、住宅ローンの残債がある状態で不動産を売却できるという点が最も大きなメリットです。

通常なら、住宅ローンを完済できないとマンションを売却できません。売却資金で完済するか、売却資金で足りなければ手持ちの現金と合わせて完済するのが普通です。

しかし唯一、任意売却は住宅ローン残債が残っても売却することが可能です。これは返済の目処が立たない人のための救済策ですね。

ただし後述でも説明しますが、間違ってもローン残債がなくなるわけではありません。ひとまず売却資金で可能な限り住宅ローン残債を圧縮し、残ったぶんは金融機関と協議してその後も少しずつ返済することになります。

2. 競売より高値で売却できるケースが多い

必ずとは言えませんが、一般的に競売で売るより任意売却の方が高値で売れることが期待できます。

前述のように、競売での売買取引は買う層も限定的になるので一般的な市場価格より2〜4割ほど安くなることが多いです。入札価格も裁判所が設定するので「少しでも高く売ろう」という意思が働きません。

一方の任意売却では、売り出し価格はローン債権者である金融機関が決めます(売主ではありません)。金融機関からすればローン残債を少しでも回収できるよう「少しでも高く売ろう」という意思が働くため、それに合わせて不動産会社も高く売れるよう活動します。結果的にそれは売主のメリットとも合致します。

売却方法も通常の仲介契約での売却と同じで、競売のように購入者層の幅も限定されないので(少なくとも競売よりは)高値で売れる可能性が高まるというわけですね。

3. 仲介手数料など諸経費を売却資金から払うことができる

売却にあたっては、住宅ローン返済以外にも出費が伴います。

- 不動産会社への仲介手数料

- 登記の手続き費用

- 固定資産税

- 退去に伴う引越し費用(※)

などなど。人によっては他にもあるでしょう。

任意売却では、こうした諸費用を売却資金から出すことができます。そもそも任意売却を選択する人は手持ち資金がほとんど枯渇している人が多いので、売却時点で現金がなくても売却できるというのは大きなメリットです。

費用目安

- 仲介手数料の目安

……「売却金額×3%+6万円」に消費税(400万円以上の売却の場合) - 登記関係費用の目安

……抵当権抹消と司法書士報酬のみ。10万円近くが目安。

任意売却のデメリットは個人信用情報に履歴が残ること

任意売却をすると、その履歴が個人信用情報機関に登録されます。これは、今後の人生に影響を与えかねないデメリットなので必ず知っておくべき事項です。

個人信用情報とは?

個人信用情報とは、国民一人ひとりの借金履歴、返済履歴、延滞履歴、自己破産歴、住宅ローン履歴、その他あらゆる金融関連情報の記録です。

あなたがクレジットカードやカードローンを使うたび、延滞するたび、住宅ローンなど申し込むたび、その記録は全て信用情報機関(主にCIC、JICC、全国銀行個人信用情報センター)という所に記録されます。

これらの記録は、例えばクレジットカードやカードローン、住宅ローンなどの審査時に利用され、要するに「あなたという人間の信用度」の指標になります。

クレジットカードをしっかり返済していたり、各種ローンの延滞歴もなければ「信用度高し」となり審査に通りやすくなるわけですね。逆にカード延滞履歴やローン延滞履歴など”キズ”が付いていると、信用度が低くなり審査にマイナス影響を及ぼすわけです。

そして、任意売却の履歴は個人信用情報にしっかり登録されます。端的にいって信用情報にマイナスの履歴になります。

信用情報の履歴に残るデメリット

信用情報にキズが付くと、クレジットカードや各種ローンの審査に通らなくなります。100%とは言いませんが、限りなく審査落ちの可能性が高まります。

クレジットカード会社は審査の際にどこも同じ信用機関の情報を照会します。なので、どこの会社のカードに申し込んでも同じです。どこに申し込もうと、あなたの任意売却歴が知られることになります。

当然、任意売却は「ローンを(予定通りに)返済できなかった」という証であるため、金融機関は任意売却歴のある人にお金を貸すことを渋ります。これは致し方ありません。

ただし、任意売却の履歴は生涯あなたの信用情報に残るわけではありません。おおよそ5年〜8年程度で履歴は消えるようになっています。

その間に新たに延滞などキズをつけなければ、5年〜8年であなたの信用情報は綺麗になるでしょう。そうなれば、各種ローンやカード審査でのハンデもなくなります。

忘れてはいけない任意売却の注意点

借金が消えるわけではない

意外と勘違いされがちなのですが、任意売却をしたからといって、自己破産のように残債が帳消しになるわけではありません。残債は借金として残るので将来的に返済し続ける必要があります。

仮にローン残債が2,300万円あり、売却益の2,000万円を返済に充てたとします。その場合、300万円は借金として残ってしまうので、不動産を売却した後も返済することになります。

ただ、そのときの金利や返済期間などは、債務者の経済状況などを考慮しつつ不動産コンサルタントが金融機関に交渉し、基本的には無理のない返済計画を立ててくれます。

税制優遇(住宅ローン控除)はなくなる

通常は住宅ローンを組むと、条件(※1)を満たせば住宅ローン控除という税制優遇があります。住宅ローン控除とは、年末に残ったローン残債の1%が、所得税と住民税から還付されるという税制優遇です。

つまり、年末のローン残高が2,000万円であれば、最大20万円(2,000万円×1%)が控除されるというわけです。

この税制優遇は非常に大きいのですが、前項で解説した「任意売却をしたことで残った借金」には適用されません。

(※1)国税庁 住宅借入金等特別控除

https://www.nta.go.jp/taxanswer/shotoku/1213.htm

任意売却の進め方

任意売却は、差し押さえられて競売の入札が始まる前までに取引完了させる必要があります。ギリギリの場合は競売が決定した後でも任意売却に動くことはできますが、入札開始までに買手を見つける必要がありリスキーです。なので、「住宅ローンの返済ができない」と判断したら早めに任意売却の意思決定をしましょう。

任意売却をする場合は、まず債権者である金融機関に承認を得る必要があります。不動産会社に依頼して勝手に始めるわけにはいきません。とはいえ、交渉自体は不動産業者が行ってくれるので、まずは不動産業者に相談します。

ちなみに、任意売却には全ての債権者の承認が必要になります。例えば2社から住宅ローンを借りていれば、2社ともの承認が必要になります。

そして、当然ですが必ず承認が降りるわけではありません。例えば債務者の心証が非常に悪かった場合(通告を無視し続けた、悪態をついたなど)、任意売却を断られる可能性もあります。金融機関の心証は非常に大事なので、たとえ返済困難になったとしても誠意ある振る舞いを見せておくことです。

無事に債権者の承認が降りれば、不動産会社と専任媒介契約を結んで売却に動きます。レインズに登録し、広告を打って……など活動内容は通常の売却と変わりありません。

通常と違う点は、売り出し価格などは金融機関(と不動産会社)が決めることです。債務者である売主は意見できる立場ではないので、売却はほぼお任せ状態になります。とはいえ最初にも言いましたが、金融機関はローン残債を最大限回収するために、少しでも高く売却するよう動いてくれます。

任意売却の売却期限

前述の通り、任意売却は債権者による競売申し立てと同時並行で行われるケースが多いです。なので、競売が開始する前、任意売却を依頼して3ヶ月程度で売却する必要があります。

3ヶ月で買い手を見つけるためには、売り出し価格など戦略が大事になります。強気な価格を出すと買い手が見つからずに間に合わないし、スピード重視して安く売りすぎると(競売より高く売れるはずの)任意売却を選んだ意味がありません。

とはいえ、この辺りは不動産会社と金融機関が戦略的に売却するので、売主側は良い報告を待つことになります。

ただ、任意売却が間に合わなくて

まとめ

以上のように、任意売却はローンを完済できないときにはメリットが大きい売却方法です。しかし、個人信用情報に履歴が残るという大きなデメリットがあるため、その点は認識しておく必要があります。

とはいえ、お金がないものはない。そんな時は仕方ありません。長引けば長引くほど返済は重くなり差し押さえのリスクも高まります。本当に苦しいときは、まずは不動産会社に相談してみることから始めてみましょう。

【追伸】自宅マンションがいくらで売れそうか把握していますか?

マンションの売却を検討しているのであれば、まず最初にすることが「査定に出す」ことです。自分のマンションがおおよそどの程度の価格が付くのか分からないと、住宅ローンや住み替えなど計画が立てられません。

査定は無料でできるので損することはないですが、一応マンションを査定してもらうときのポイントが2つあります。

まず複数の会社に査定依頼して「比較」をすること。

大手と中小のどちらにも査定してもらうこと。

まず、査定依頼は必ず複数社に出すこと。不動産会社によって付ける価格はバラバラなので、それを並べて比較することで相場感が見えてきます。最低でも4社以上には査定してもらいましょう。

そして、査定は大手だけでなく中小にも依頼すること。大手は抱えるデータ数も多いですがマニュアル化されているので機械的に数字を出しがちです。対して地元密着の中小は”狭く深く”であり、地元におけるより細部の内情まで熟知しているので大手には見えない面まで査定に反映してくれます。

近年は、大手も中小も含めて複数社に一括で査定依頼できる「一括査定サービス」があるので、わざわざ複数社にコンタクトする必要はありません。

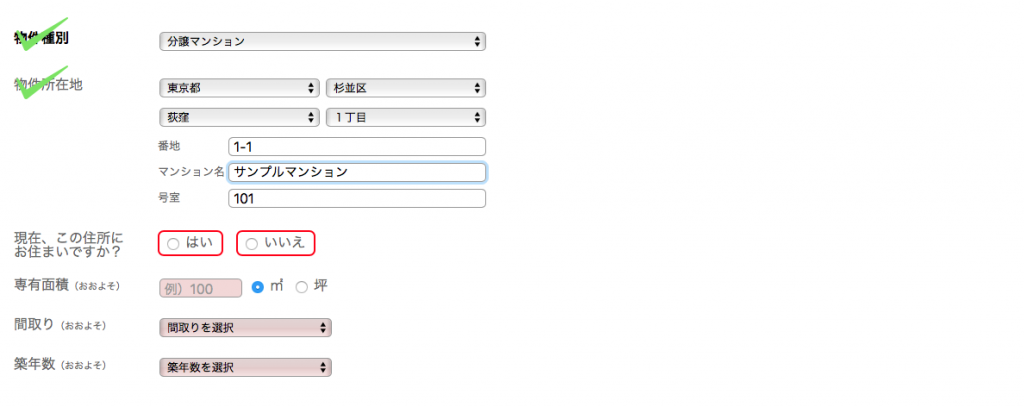

例えば一括査定サービスの大手「イエウールでは、最大6社への査定依頼がわずか60秒で終わります。

公式HPイエウール

もちろん完全無料です。ひと昔前からは信じられないほど便利な時代になりましたね。

入力も超簡単で、マンション情報を入れるだけですぐに査定開始できます。

もちろん全国対応しているので、地方の人でも安心です。提携している大手中小合わせて最大6社の対応可能な不動産会社を自動で選択して見積もりを出してくれます。

マンションの目安価格が分からないと売却するもしないも判断できないので、まずはサクッと査定してもらうことから始めましょう。

マンションバブルの崩壊が不安な人は、現在の自宅マンションの価値がどうなっているか把握しておけば、今後取るべき行動も判断しやすくなると思います。