マンションの住宅ローンがどうしても払えなくなった場合、その先の物件の処遇は2通りになります。一つは強制差し押さえによる「競売」、もう一つは競売にかけられる前に任意で行う「任意売却」です。

今回は、この「競売」と「任意売却」の違いについて書いていきます。

詳しくは下記で書きますが予め言っておくと、競売にかけられるくらいなら任意売却をした方がはるかにマシです。任意売却は、住宅ローンを払えなくなった人に対するせめてもの救済方法といえるでしょう。

その理由も、この記事を読めばわかるはずです。

競売と任意売却の違い|基本を分かりやすく解説

まずは「競売」と「任意売却」、それぞれどういうものかを簡単に解説します。

強制差し押さえによる「競売」とは

住宅ローンの支払いを滞納し続けると、まず金融機関から催促通知が届きます。それでも支払いができずにいると、3ヶ月〜半年くらいで自宅は強制的に差し押さえとなり、裁判所にて競売にかけられて売られることになります。

当然、競売で入札されたら強制退去を余儀なくされます。その期間、競売決定からおよそ半年くらいでしょうか。退去日を自分で決めることもできません。しかも、自宅物件だけでなく、家具や家電も強制差し押さえとなります。つまり裸一つで出ていかなくてはなりません。

競売での売却は、市場での通常売却に比べて3〜4割くらい安く売りさばかれるのが普通です。要するにかなり損することになります。その売却資金は、住宅ローン残債に充てられます。

また最悪なことに、強制差し押さえから競売になった事実は周囲にも大々的にバレます。住所氏名も公表される上に裁判所の立ち入り調査も入るのでプライバシー保護もクソもありません。差し押さえを受けたことが周囲の人間に知れ渡り、世間体的にもダメージが大きいです。

そして当然、競売にかけられたら住宅ローン残債がチャラになるわけではなく、その後もしっかり返済義務は残り続けます。

メリットデメリット

- 【メリット】

→なし - 【デメリット】

→相場の3〜4割安で売却される

→家具・家電まで一切が強制差し押さえ

→退去日の融通もなく強制退去となる

→差し押さえの事実が周囲にバレバレになり、世間体がツラい

競売前に任意で行う「任意売却」とは?

通常、不動産の売却は住宅ローン完済が条件になりますが、住宅ローン完済できないけど売却できるという唯一の方法が「任意売却」です。名前の通り、あくまで任意で行うもので、競売にかけられる前であれば実行できる最終手段です。

任意売却は、方法としては通常の売却とほとんど変わりません。債権者である金融機関の承諾を経て、不動産会社にお願いして市場での売却活動をしてもらいます。ただし、売り出し価格などは不動産会社と金融機関が主導するので、売主として意見を挟むことがほぼできません。

通常売却と同じく一般の買主を探して売却するので、強制的に市場相場の3〜4割安で競り落とされる売却と違って、市場価格で高く売ることができるのが任意売却の最大のメリットです。

また、強制退去となる競売に比べて、任意売却は退却日を自分で決めることができるのも助かるところ。そのほか、競売のように差し押さえにはならないので周囲にバレることもなく世間体リスクも低いです。

ただし、任意売却の唯一最大のデメリットは「個人信用情報に履歴が残る」ことです。要するに信用情報機関の「ブラックリスト」に載ることになります。通常は5年程度で履歴は消えますが、ブラックリストの間はカード審査やローン審査など、あらゆる審査に通りづらくなります。

メリットデメリット

- 【メリット】

→市場価格で高く売れる

→強制差し押さえを回避し、退去日も決められる

→世間体のリスクもない

→売却資金から仲介手数料や引越し費用まで出せる - 【デメリット】

→個人信用情報に履歴が残る(ブラックリスト)

違いを比較すれば分かる!なぜ競売だけは避けるべきなのか?

競売と任意売却の違いを簡単にまとめてみましょう。

| 競売 | 任意売却 | |

| 手続きの相手 | 裁判所 | 不動産会社・金融機関 |

| 売却価格 | 3〜4割ほど安い | 市場価格 |

| 売却期間 | 競売決定から半年程度 | 競売の入札最終日まで |

| 退去日 | 落札され次第、強制退去 | 自分で決める(強制ではない) |

| 世間の周知 | 大々的にバレる | 売却の理由までは分からない |

| 金融機関の印象 | 悪い | 競売ほどではない |

こうして比較してみれば、なぜ競売は避けるべきなのか?(=任意売却にすべきなのか)が分かると思います。

というか、はっきり言って競売を選ぶメリットがありません。

競売は安すぎる!価格差が決定的に違う

まず何と言っても、競売になると売却価格がめちゃくちゃ安くなります。おおよそですが市場価格の3割〜4割くらい安い価格で売られてしまいます。売却金額は住宅ローン残債に充てられるので、これだけ安い価格にしかならないのは痛手すぎます。

さらに、売却資金は全額ローンに行くので、強制退去後の引越し費用なども全て自己負担です。ただでさえお金がない状態なのに厳しいですよね。

これが任意売却だと、普通の売却と同じく市場で買い手を探すので、少なくとも競売よりは高く売れる可能性が高いです。不動産会社と金融機関に売却してもらう形になるので、売主として希望価格などは通りにくいですが、それでも競売で買い叩かれるよりマシですよね。

しかも、任意売却の場合は売却資金から、不動産会社への仲介手数料や引越し資金を捻出することができます。必要資金だけとって、あとは全額ローンの返済に回されることになります。

この圧倒的な価格差だけとっても、競売になる前に任意売却を行った方がいいと言えるわけです。

裁判所のお世話になると世間体的にもリスクが高い

強制差し押さえからの競売になると、周囲の人間にも知れ渡って世間体も厳しいものがあります。

対象物件には差し押さえの札が貼られて周囲からバレバレですし、裁判所の立ち入り調査もあります。競売の場合は不動産会社や金融機関も入らないので、基本的に裁判所と応対していくことになりますが、まるで何か犯罪でも犯したかのような気分になってしまいます。

当然、裁判所から差し押さえをされている様子を知れば、周囲の人間の反応も容易に予想できますよね。ご近所づきあいがあったりすると中々ツラいです。

これが任意売却であれば、周囲の人間には「物件を売った」ということしか分かりません。売却でお世話になるのも不動産会社と金融機関の人たちで、競売と違って裁判所の人間と応対することもないので「ローンが払えなくなったから売った」という隠したい部分はバレないです。

- 裁判所のお世話にならない

- 周囲の人間にバレない

という2点だけでも、任意売却の方が精神的なストレスが圧倒的に少ないと言えます。

任意売却の進め方は?

競売で入札されるまでがリミット

任意売却は名前の通り、自ら任意で動かなければなりません。また、任意売却を決めたからと言って競売がキャンセルされるわけではないので、競売で落札される入札最終日までに任意売却をする必要があります。

競売決定の通知が来てから任意売却に動くことも可能ですが、任意売却も買い手を市場から探すためすぐに売れるわけではありません。早くとも1ヶ月はかかるとすると、いざ競売が始まって入札されるまでに取引完了させるのは中々リスキーです。

なので、裁判所から競売決定の通知が来る前に、「住宅ローンの返済ができない」と自ら判断した段階で早めに任意売却の意思決定をしましょう。

まずは金融機関の承認を得る

任意売却を決めたら、まず不動産会社にその旨を相談しましょう。任意売却をするには債権者である金融機関に承認を得ることが必要です。この承認交渉も不動産会社にお願いしましょう。

ちなみに、任意売却には全ての債権者の承認が必要になります。例えば2社から住宅ローンを借りていれば、2社ともの承認が必要になります。

そして、当然ですが必ず承認が降りるわけではありません。例えば債務者の心証が非常に悪かった場合(通告を無視し続けた、悪態をついたなど)、任意売却を断られる可能性もあります。金融機関の心証は非常に大事なので、たとえ返済困難になったとしても誠意ある振る舞いを見せておくことです。

売却活動は不動産会社と金融機関にお任せ

無事に債権者(金融機関)の承認が降りれば、不動産会社と専任媒介契約を結んで売却に動きます。レインズに登録し、広告を打って……など活動内容は通常の売却と変わりありません。

通常と違う点は、売り出し価格などは金融機関(と不動産会社)が決めることです。債務者である売主は意見できる立場ではないので、売却はほぼお任せ状態になります。

とはいえ最初にも言いましたが、金融機関はローン残債を最大限回収するために、少しでも高く売却するよう動いてくれます。

売却後はローン残債が消えるわけではない

間違っても勘違いしてはいけない点は、任意売却したところでローン残債がチャラになるわけではないことです。売却資金はほとんどがローン残債に充当されますが、それでも残る部分は、今後しっかり返済していかなくてはなりません。

とはいえ、残った分の返済計画(金利や返済期間など)は、債務者の経済状況などを考慮しつつ不動産コンサルタントが金融機関に交渉し、基本的には無理のない返済計画を立ててくれます。

ちなみに、任意売却で残ったローン残債については住宅ローン控除は適用されないので注意してください。

まとめ

ここまで読めば分かったと思いますが、住宅ローンが払えなくなったからと言って滞納を続けて強制差し押さえ・競売になることに何のメリットもありません。

住宅ローンが払えないからと諦めているのかもしれませんが、まだ任意売却というせめてもの救済手段が残っています。

任意売却は信用情報に履歴が残るデメリットがありますが、履歴は5年ほど我慢すれば消えますし、それを踏まえてもなお競売に比べれば遥かにメリットが大きいです。

ただし、任意売却するにせよ、競売で落札されるまでに勝負を決めないといけません。迷ってる暇はなく、ローン支払いが無理だと判断したらすぐにでも不動産会社に相談してみましょう。

【追伸】自宅マンションがいくらで売れそうか把握していますか?

マンションの売却を検討しているのであれば、まず最初にすることが「査定に出す」ことです。自分のマンションがおおよそどの程度の価格が付くのか分からないと、住宅ローンや住み替えなど計画が立てられません。

査定は無料でできるので損することはないですが、一応マンションを査定してもらうときのポイントが2つあります。

まず複数の会社に査定依頼して「比較」をすること。

大手と中小のどちらにも査定してもらうこと。

まず、査定依頼は必ず複数社に出すこと。不動産会社によって付ける価格はバラバラなので、それを並べて比較することで相場感が見えてきます。最低でも4社以上には査定してもらいましょう。

そして、査定は大手だけでなく中小にも依頼すること。大手は抱えるデータ数も多いですがマニュアル化されているので機械的に数字を出しがちです。対して地元密着の中小は”狭く深く”であり、地元におけるより細部の内情まで熟知しているので大手には見えない面まで査定に反映してくれます。

近年は、大手も中小も含めて複数社に一括で査定依頼できる「一括査定サービス」があるので、わざわざ複数社にコンタクトする必要はありません。

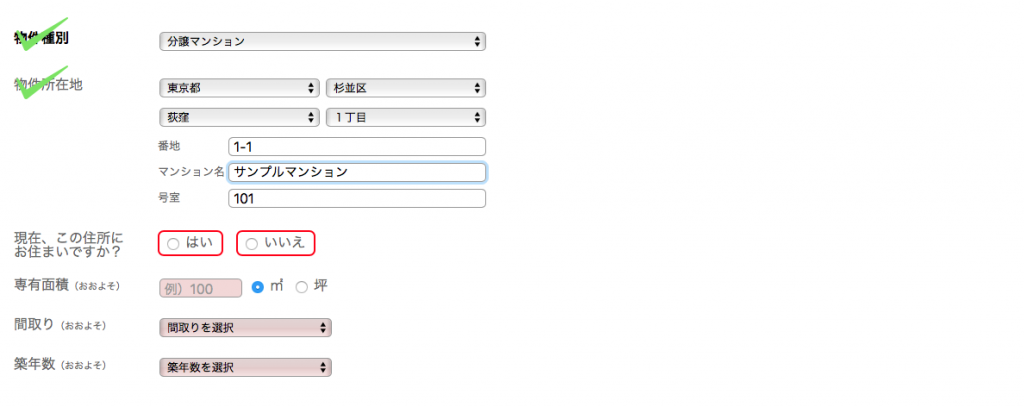

例えば一括査定サービスの大手「イエウールでは、最大6社への査定依頼がわずか60秒で終わります。

公式HPイエウール

もちろん完全無料です。ひと昔前からは信じられないほど便利な時代になりましたね。

入力も超簡単で、マンション情報を入れるだけですぐに査定開始できます。

もちろん全国対応しているので、地方の人でも安心です。提携している大手中小合わせて最大6社の対応可能な不動産会社を自動で選択して見積もりを出してくれます。

マンションの目安価格が分からないと売却するもしないも判断できないので、まずはサクッと査定してもらうことから始めましょう。

マンションバブルの崩壊が不安な人は、現在の自宅マンションの価値がどうなっているか把握しておけば、今後取るべき行動も判断しやすくなると思います。